2019上半年太“南”了?一文看盡工銀、國銀,、平安、遠(yuǎn)東等50家租賃公司年中報,!

來源前海融資租賃俱樂部(ID:qhflclub)

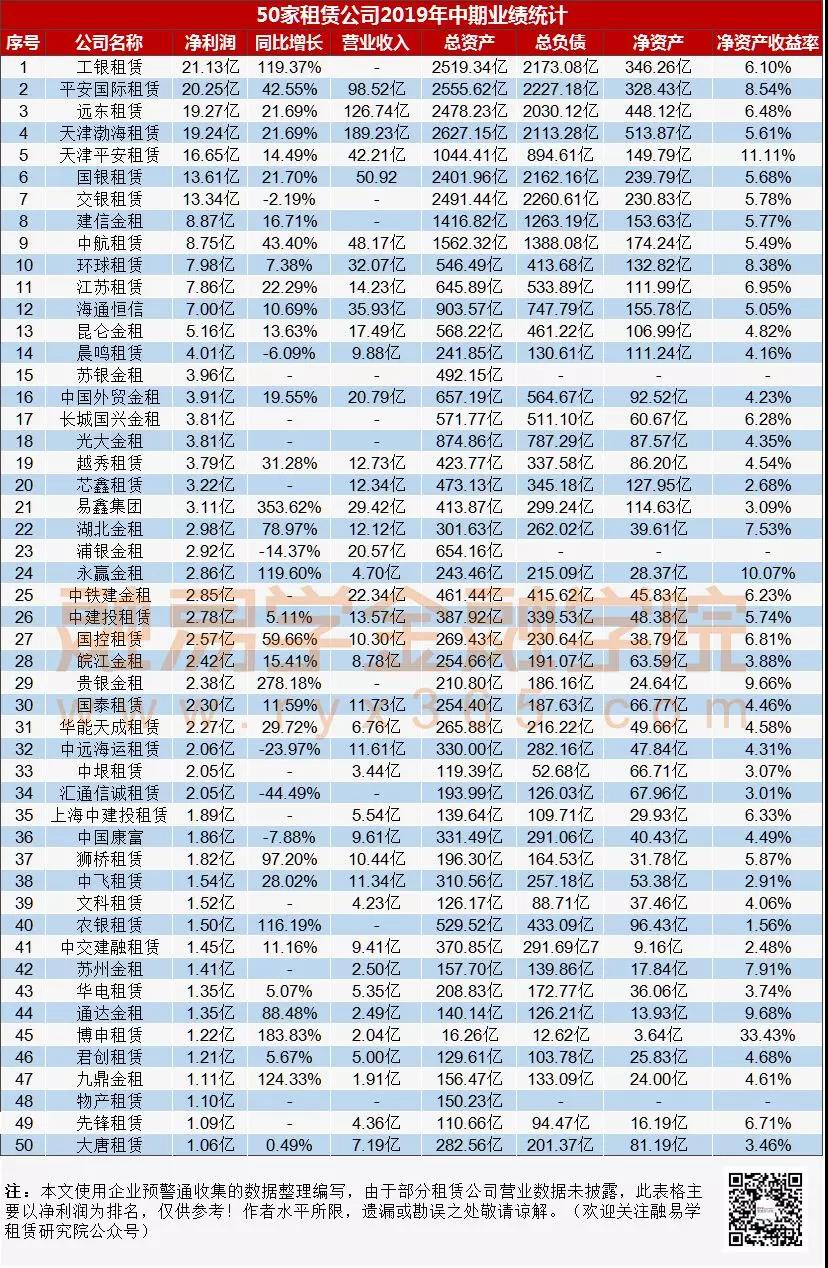

截止目前,眾多租賃公司2019年中期業(yè)績已陸續(xù)發(fā)布完畢,,小編梳理50家融資租賃公司中期業(yè)績發(fā)現(xiàn),,有33家凈利潤實現(xiàn)增長,僅有6家負(fù)增長,,11家未披露,。資產(chǎn)規(guī)模名列前三甲分別是工銀租賃2519.34億、平安國際租賃2555.62億,、遠(yuǎn)東租賃2478.23億,。

其中,,易鑫租賃,、貴銀金租、九鼎金租,、永贏金租,、工銀租賃、農(nóng)銀租賃凈利潤同比增長353.62%,、278.18%,、124.33%、119.60%,、119.37%,;金租公司強(qiáng)勢增長。(特別說明:由于是不完全統(tǒng)計,,數(shù)據(jù)不能代表所有公司,,僅供參考,。)

部分租賃公司中期業(yè)績盤點

平安租賃凈賺20.25億元 營收、凈利同比增長超40%

2019年上半年平安租賃營業(yè)收入98.52億元,,同比增長42.7%,;凈利潤20.25億元,較2018年同期的14.22億元增長42.4%,;截至2019年6月末,,平安租賃總資產(chǎn)2555.62億元,較2018年底增長8.9個百分點,,不良資產(chǎn)率1.02%,,上升0.13個百分點。

平安租賃業(yè)務(wù)主要聚焦于健康衛(wèi)生,、能源冶金,、工程建設(shè)、教育文化,、汽車服務(wù)等產(chǎn)業(yè),,旨在與集團(tuán)生態(tài)圈協(xié)同共同支持實體產(chǎn)業(yè)。平安租賃圍繞集團(tuán)五大生態(tài)圈,,與集團(tuán)金融服務(wù)協(xié)同聚焦醫(yī)療健康生態(tài)圈和汽車服務(wù)生態(tài)圈,,致力于打造成為專業(yè)市場領(lǐng)域的轉(zhuǎn)型行業(yè)領(lǐng)導(dǎo)者。目前,,平安租賃已經(jīng)延展出平安健康(檢測)中心,、汽車金融、小微金融等多個創(chuàng)新業(yè)務(wù)模式,。數(shù)據(jù)顯示,,平安融資租賃汽車租賃業(yè)務(wù)上半年投放額104億元。

國銀租賃上半年營收,、凈利增長超20% 新增業(yè)務(wù)投放422.07億

截至2019年6月末,,國銀租賃總資產(chǎn)2401.96億元,上半年共實現(xiàn)總收入87.39億元,,較上年同期的68.73億元增長27.1%,;凈利潤13.61億元,較上年同期的11.18億元增長21.7%,,2019年上半年國銀租賃共完成新增業(yè)務(wù)投放422.07億元,,同比增長22.3%,近三年業(yè)績實現(xiàn)連續(xù)穩(wěn)定增長,。

國銀租賃的營業(yè)收入主要包含融資租賃收入和經(jīng)營租賃收入兩部分,。其中融資租賃收入39.85億元,占比45.6%,,同比下降0.5個百分點,;經(jīng)營租賃收入39.54億元,,占比45.3%,同比上升1.7個百分點,。

國銀租賃營業(yè)收入明細(xì)占比(單位:億元·百分比)

國銀租賃的租賃業(yè)務(wù)主要包含飛機(jī)租賃,,基礎(chǔ)設(shè)施租賃,船舶車輛和工程機(jī)械租賃以及其他租賃業(yè)務(wù)四個分部,,上半年投放額分別為59.74億元,、210.47億元、126.86億元以及25.00億元,。

其中,,飛機(jī)租賃及基礎(chǔ)設(shè)施為業(yè)務(wù)板塊核心,2019年上半年分別實現(xiàn)收入42.08億元和27.57億元,,二者合計收入占比近80%,。

截至2019年6月30日,渤海租賃總資產(chǎn)2645.08億元,,營業(yè)收入189.26億元,,歸屬母公司所有者凈利潤為18.07億元。加權(quán)平均凈資產(chǎn)收益率4.92%,,同比上升接近一個百分點,。

2019年上半年,渤海租賃已完成皖江金租16.5億股權(quán),、所持全部聯(lián)訊證券股權(quán)轉(zhuǎn)讓,,實現(xiàn)投資收益約12億元,資產(chǎn)負(fù)債率進(jìn)一步降低,。截至6月末,,渤海租賃資產(chǎn)負(fù)債率79.37%,較上年末下降1.35個百分點,。

渤海租賃繼續(xù)延續(xù)擬定的發(fā)展戰(zhàn)略,,一方面深耕細(xì)作租賃主業(yè),形成了以天津渤海,、橫琴租賃為核心的境內(nèi)租賃產(chǎn)業(yè)平臺和以Avolon,、GSC為核心的境外專業(yè)化平臺,;另一方面,,渤海租賃積極瘦身、優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu),。

截至2019年6月末,,易鑫集團(tuán)上半年總收入為31.62億元,經(jīng)調(diào)整凈利潤3.43億元,,同比增長353.62%,。

上半年,,易鑫集團(tuán)實現(xiàn)汽車融資交易總數(shù)28.5萬筆,同比增長31%,;促成汽車融資金額約223億元,,同比增長29%。

在28.5萬筆汽車融資交易中,,約有17.4萬筆為新車融資交易,,同比增長40%;約有11.1萬筆為二手車融資交易,,同比增長18%,。

江蘇租賃公布2019年中報,,公司資產(chǎn)規(guī)模、營業(yè)收入與利潤水平穩(wěn)步增長,,在戰(zhàn)略轉(zhuǎn)型的同時保持了穩(wěn)定的盈利能力,。

截至2019年6月末,江蘇租賃總資產(chǎn)規(guī)模645.89億元,,比2018年末增加55.59億元,,增幅為9.42%;負(fù)債總額533.89億元,,比上年末增加53.78億元,,增幅為11.20%。資本負(fù)債率為82.66%,較上年末81.34%微漲,。營業(yè)收入14.23億元,,同比增長為20.21%;營業(yè)支出 3.74億元,,同比增長13.64%,;凈利潤 7.86億元,同比增長22.29%,。不良融資租賃資產(chǎn)率0.84%,,較18年末的0.79%略有上升但低于銀行業(yè)平均水平。

今年公司業(yè)務(wù)轉(zhuǎn)型速度加快,,在“轉(zhuǎn)型+增長”戰(zhàn)略指導(dǎo)下,,公司聚焦清潔能源、高端裝備,、汽車金融,、信息科技、農(nóng)業(yè)機(jī)械等轉(zhuǎn)型類業(yè)務(wù),,進(jìn)一步提升了業(yè)務(wù)專業(yè)化水平,。報告期內(nèi),,公司轉(zhuǎn)型類業(yè)務(wù)投放合同數(shù)占總投放合同數(shù) 98.28%;投放金額占總投放金額55.93%,,較去年提高了21.75個百分點,。

截至2019年6月末,海通恒信總資產(chǎn)達(dá)到903.57億元,,較上年末增長10.0%,;凈資產(chǎn)達(dá)到155.78億元,較上年末增長20.6%,。上半年實現(xiàn)營業(yè)收入35.39億元,,同比增長44%,實現(xiàn)凈利潤人民幣7.29億元,,同比增長11.9%,。

目前,海通恒信客戶廣泛分布于交通物流,、工業(yè),、基礎(chǔ)設(shè)施、建筑與房地產(chǎn)及醫(yī)療等諸多行業(yè),。日益均衡的行業(yè)布局為公司的長期可持續(xù)發(fā)展提供了充足的動力,。

此外,海通恒信于2019年6月3日成功在香港聯(lián)交所正式掛牌上市,,成為海通在境外的第三個上市平臺,,募集資金總額約23.22億港元,海通恒信在聯(lián)交所主板上市,,資本實力持續(xù)提升,,有效支持公司戰(zhàn)略實施和未來發(fā)展。

越秀租賃營收,、凈利增長均超30% 融資租賃板塊營收增長近40%

截至2019年6月30日,,越秀租賃總資產(chǎn)為423.77億元,總負(fù)債為337.58億元,。公司信用資產(chǎn)質(zhì)量較好,,融資租賃業(yè)務(wù)信用資產(chǎn)不良率為0.30%。2019年上半年實現(xiàn)營業(yè)收入12.73億元,,同比增長38.37%,。值得注意的是營業(yè)收入中有5.93億元來自手續(xù)費及傭金、利息凈收入,。上半年融資租賃共實現(xiàn)凈利潤3.83億元,,同比增長30.64%。

2019年上半年,,越秀租賃積極探索專業(yè)化轉(zhuǎn)型,。上半年實現(xiàn)投放100.23億元,同比增長14.38%,。其中,,“四專”項目投放42.59億元,占比42.49%,;廠商租賃投放14.20億元,,占比14.17%。投放結(jié)構(gòu)進(jìn)一步優(yōu)化,。

越秀租賃未來融資租賃業(yè)務(wù)將繼續(xù)以綠色民生工程為基礎(chǔ),、大力拓展環(huán)保水務(wù)、旅游文化,、交通物流,、健康醫(yī)療等行業(yè),積極探索清潔能源,、節(jié)能環(huán)保,、高端裝備制造等戰(zhàn)略性新興行業(yè)。 加大優(yōu)質(zhì)“四專”業(yè)務(wù)拓展力度,,提升市場占有率,,穩(wěn)步拓展零售廠商租賃業(yè)務(wù)。

截至2019年6月末,,子公司晨鳴租賃資產(chǎn)總額達(dá)199.47億元,,總負(fù)債109.64億元,凈資產(chǎn)為89.83億元,,2019上半年實現(xiàn)營業(yè)收入5.30億元,,同比下降61.38%,凈利潤2.10億元,,同比下降50.85%,。

成立初期,晨鳴租賃依托集團(tuán)資源優(yōu)勢在本地開展造紙,、化工等集團(tuán)業(yè)務(wù)相關(guān)領(lǐng)域的業(yè)務(wù),,但該類業(yè)務(wù)收益率相對較低。在業(yè)務(wù)拓展過程中,,逐步將客戶定位于政府平臺類公司,,區(qū)域也擴(kuò)展至省外,租賃業(yè)務(wù)規(guī)模實現(xiàn)較快增長,。2016年以來,,政府平臺類業(yè)務(wù)因受政策趨嚴(yán)影響,項目數(shù)量和融資規(guī)模回落,,業(yè)務(wù)增速也隨之放緩,。

2019年,晨鳴租賃圍繞“抓融資,、?;乜睢河馄?rdquo;三大工作重點,,調(diào)整租賃業(yè)務(wù)發(fā)展戰(zhàn)略,,在加大租金回收力度的同時,逐步壓縮風(fēng)險資產(chǎn)規(guī)模,,同時強(qiáng)化租后管理,,防范存量項目風(fēng)險。未來,,晨鳴租賃業(yè)務(wù)發(fā)展仍以降規(guī)模為主,,租賃資產(chǎn)規(guī)模將持續(xù)下降。

本文不代表深圳前海巴斯巴的任何投資立場,,圖文如涉及版權(quán)問題,,請及時聯(lián) 系后臺,將第一時間處理并刪除,,轉(zhuǎn)載必須附上來源前海融資租賃俱樂部(ID:qhflclub),,否則發(fā)現(xiàn)一律舉報投訴!